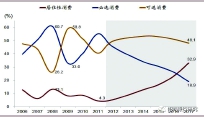

2011年以来,居住性边际消费支出的挤出效应非常明显:居住的边际消费支出占当年边际消费支出总额的比重逐年增长,且斜率愈发陡峭;居民必选消费的边际支出占比则大幅下降,可选消费的边际支出占比自2014年也呈下降趋势(图7)。如不改变国内房地产业与其他产业的畸形比例结构,预计居民的消费支出将继续倾向居住领域,未来其他领域的消费升级空间将依旧无法得到扩展。

在我国间接税为主的税制下,个人所得税作为直接税种在国家财政收入中的比重一直很低。居民对直接税的变动很敏感,使得个税改革成为讨论关心的话题。新版个税法正式实施后,仅以5,000元的基本减除标准来计算,缴纳个税的人数就将从目前的1.87亿人下降到0.64亿人,未来加入专项附加扣除项后,纳税人数将进一步下降。

提高

增加专项附加扣除。此次个税法修订的最大亮点便是引入了专项附加扣除作为计算综合所得

应纳税额时的扣减项目,具体包括对赡养老人支出、子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金的扣除。从中不难发现,每一个专项附加扣除项都对社会公众的“痛点”实施了“精准治疗”。虽然专项附加扣除的具体范围、标准和实施步骤尚待公布,但对于“上有老、下有小”的社会中坚力量,专项附加扣除项的引入无疑将进一步减轻其税负,让中坚力量“坚实”起来。

赋予省一级地方政府更大的个税减征权。针对残疾孤老人员和烈属,以及因自然灾害遭受重大损失的个人,新版个税法规定由省级政府规定个税减征的具体幅度和期限,并报同级人民代表大会常务委员会备案。自此,省级地政府将不再需要报请国务院批准,而是获得更大的自主权,这无疑有利于各地方政府更加迅速的针对本地出现的具体情况减征个税,相关主体受益将更为及时。

二、提高个税征缴效率有利于稳定个税缴税总额

新版个税法加强了个税征缴的规范性和效率。一是引入纳税识别号作为纳税申报与扣缴的重要标识,可以进一步明确纳税人身份,有效避免个税的重复征缴、漏缴、错缴;二是明确

了七种必须自行申报个税的情况(图1),有利于提高纳税人的主动申报意识;三是不同部门间通过共享纳税人身份、银行账户、纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金等信息,有利于提高

个税征缴的准确性;四是通过明确将纳税人、扣缴义务人遵守个税法的情况纳入信用信息系统,来加强个税征缴的执行力度。

新版个税法首次引入反避税条款,提高个税征缴的合规性与公允性。新版个税法规定税务机关有权对三种情形

按照合理方法进行纳税调整,补征税款,并加收利息。而引入反避税条款更大的背景则是2014年9月中国在G20层面已经承诺将实施的“海外金融账户共同申报准则”(CRS)。作为第二批签署《金融账户涉税信息自动交换多边主管当局间协议》的国家,中国目前已与58个国家和地区在《多边税收征管公约》(MCAA)框架下激活涉税信息的自动交换关系,并于今年9月1日开始陆续与激活关系的国家(地区)进行第一次信息交换。

三、部分条款的影响待明确

以综合所得计税可能抵消部分条款的减税效果。相较于旧版个税法,新个税法规定对劳务报酬所得、稿酬所得、特许权使用费所得打八折计算收入,在此基础上再对稿酬所得打七折计算收入额。单从此项规定来看,新规减少了相应

科目

的应

税收

入额,有利于减税,但新个税法是按照综合所得进行扣税,因此,个别科目的应税收入下降不代表本科目享受的累进税率的下降,税负增加或是减少主要受到综合所得总额适用税率的影响。此外,由于将年终奖

纳入综合所得进行计税的方法尚未明确,因此,对年终奖占薪酬比重较高人群的影响还有待观察。

外籍人员及港澳台居民纳税影响尚待观察。新版个税法将居住是否满一年的时间判定标准压缩至183天,这无疑扩大了“居民”纳税主体的范围,将对“外籍人员和港澳台居民”在中国境内的申报纳税义务和任职受雇安排带来影响,具体影响仍待新个税法实施条例修订后进行明确和完善。

附录二:个税增速与居民可支配收入及边际消费倾向间相关关系验证

一、个税增速与居民可支配收入增速间未发现显著的相关关系

如附表2、3所示,个税增速与当期居民可支配收入间的相关系数为0.36,一阶差分后的相关系数为0.49,均未通过p值检验;同时,考虑到个税改革可能对居民边际消费倾向影响的滞后效应,我们对个税增速与滞后一期的居民可支配收入增速数据做进一步相关性分析,发现二者的相关系数为0.43,一阶差分后的相关系数为0.18,也均未通过p值检验。

附表2:个税增速与当期居民可支配收入增速间未发现显著的相关关系

附表3:个税增速与滞后一期的居民可支配收入增速间未发现显著的相关关系

二、个税增速与居民边际消费倾向间未发现显著的相关关系

如附表4、5所示,个税增速与当期边际消费倾向间的相关系数几乎为零,一阶差分后的相关系数为0.19,均未通过p值检验;同时,考虑到个税改革可能对居民边际消费倾向影响的滞后效应,我们对个税增速与滞后一期的边际消费倾向数据做进一步相关性分析,发现二者的相关系数为-0.41,一阶差分后的相关系数为-0.34,也均未通过p值检验。

附表4:个税增速与当期边际消费倾向间未发现显著的相关关系

附表5:个税增速与滞后一期边际消费倾向间未发现显著的相关关系(全文完)

图7:居住性边际消费支出对其他边际消费支出挤出效应明显

个税改革当然是利民之举,值得肯定。但从消费函数的角度分析表明,个税改革难以拉动消费升级。从供给政策的角度而言,降低间接税(特别是增值税税率)才是真正关键的改革方向,理解这点就不难看出政府承诺的减税降费还没有兑现。更大规模的减税、更加明显的降费措施,还是一项未尽的工程,值得我们期待。

附录一:新版个税法主要内容

一、优化税制结构有利于提高居民可支配收入水平

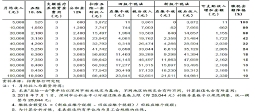

扩大中低税率对应的收入级距。本次修订以现行工资、薪金所得月份税率为基础,将月份税率级距调整为年度级距,扩大三档低税率的级距,三档最高税率的级距则保持不变(图1)。修订后,不同收入阶层的居民均可享受到个税降低的政策红利,而且,个税缴纳金额的下降幅度也随收入水平的提高而降低(附表1)。这样的调整不仅适应了上次个税改革以来居民收入的变化,而且有利于夯实居民消费的收入基础。